Versicherungspflichtgrenze 2025: 73.800 Euro im Jahr

Jahresentgeltgrenze, Beitragsbemessungsgrenze, Versicherungspflichtgrenze? Alles halb so wild! Wir erklären wie alles miteinander zusammen hängt und worauf Sie achten müssen, wenn Sie sich privat versichern wollen.

Das Wichtigste in Kürze zur Versicherungspflichtgrenze

- Jahresentgeltgrenze und Beitragsbemessungsgrenze sind wichtige Kennzahlen in der Sozialversicherung.

- Die Beitragsbemessungsgrenze (BBMG) markiert die Grenze bis zu dem das Bruttoeinkommen zur Berechnung der Sozialversicherungsbeiträge herangezogen wird.

- Die Versicherungspflichtgrenze (JAEG) markiert die Grenze, ab der sich Arbeitnehmer privat versichern können.

- Die beiden Werte, werden jährlich durch den Gesetzgeber geprüft und gegebenenfalls angepasst.

Was ist die Versicherungspflichtgrenze?

Die Versicherungspflichtgrenze oder auch Jahresarbeitsentgeltgrenze, ist eine wichtige Kennzahl im deutschen Sozialversicherungssystem. Sie markiert die Einkommensgrenze, bis zu der Arbeitnehmer in der gesetzlichen Krankenversicherung (GKV) pflichtversichert sind.

Liegt das Jahresbruttoeinkommen eines Arbeitnehmers über dieser Grenze, besteht für ihn die Möglichkeit, sich privat kranken zu versichern. Die JAEG wird regelmäßig durch den Gesetzgeber angepasst und berücksichtigt verschiedene Faktoren wie beispielsweise die Inflation.

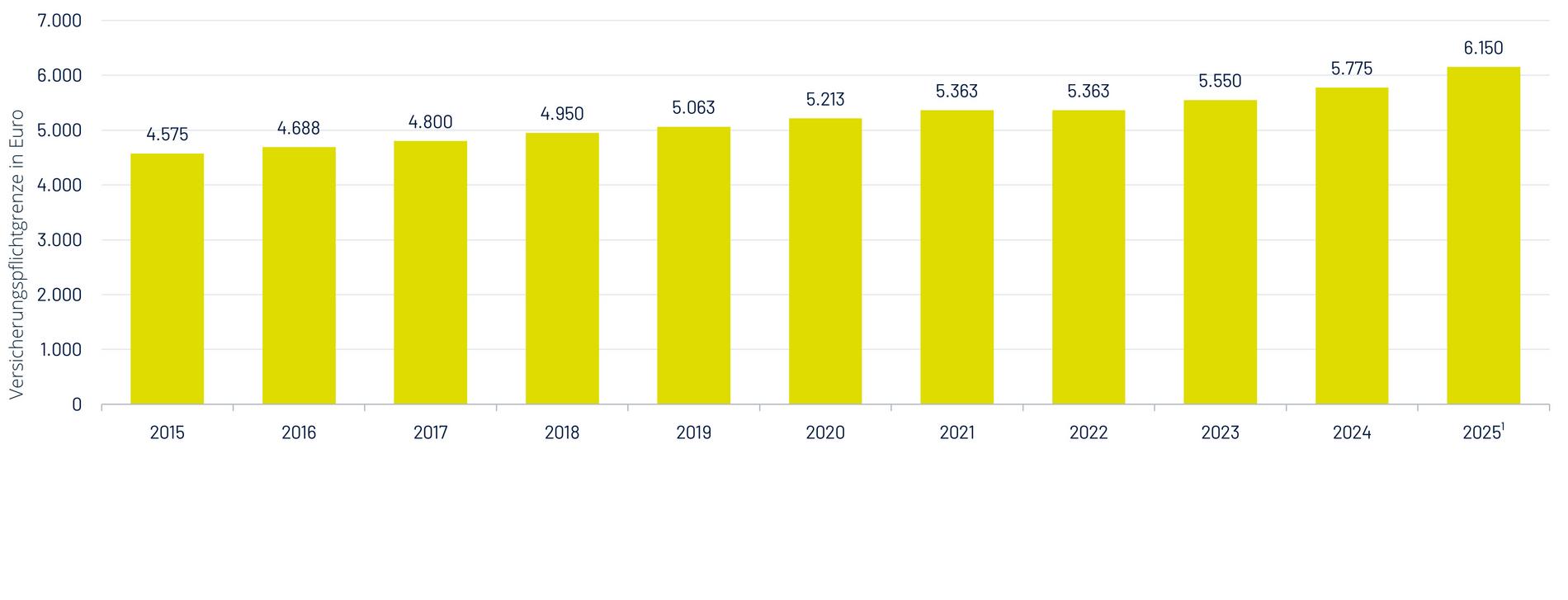

Wer im Jahr 2025 die gesetzliche Krankenversicherung verlassen und in die private Krankenversicherung wechseln möchte, braucht ein deutlich höheres Einkommen. Die Jahresarbeitsentgeltgrenze wurde auf 73.800 Euro (2024: 69.300 Euro) angehoben.

Entwicklung: Die Versicherungspflichtgrenze ist in den letzten Jahren gestiegen

Was ist die Beitragsbemessungsgrenze?

Bis zur Beitragsbemessungsgrenze ist das Einkommen eines Beschäftigten in der gesetzlichen Sozialversicherung beitragspflichtig, alles darüber ist beitragsfrei.

Als Beispiel: die BBG liegt bei 4.500 EUR und das Einkommen bei 5.000, so wird für die Berechnung der Sozialversicherungsbeiträge der Betrag von 4.500 Euro benutzt.

Bei der Versicherungspflichtgrenze geht es um das Einkommen, bis zu dem ein Arbeitnehmer gesetzlich pflichtversichert ist. Wer über die Versicherungspflichtgrenze hinaus verdient, kann sich privat krankenversichern.

Beitragsbemessungsgrenze 2025: 62.100 € Bruttojahresgehalt

Die Kranken- und Pflegeversicherung hat 2025 eine Beitragsbemessungsgrenze (BBG) von 66.150 Euro (2024: 62.100 Euro) pro Jahr. Es ist ein gesetzlich festgelegter Maximalbetrag, bis zu dem das Einkommen eines Versicherten für die Festlegung der Krankenversicherungsbeiträge zählt.

Wenn Sie mehr als diesen Betrag verdienen, wird Ihr Einkommen nur bis zur Beitragsbemessungsgrenze für die Beitragsberechnung verwendet. Der Rest bleibt außen vor.

Besondere oder allgemeine Versicherungspflichtgrenze:

Was ist der Unterschied?

Die besondere Versicherungspflichtgrenze wurde im Januar 2003 als Bestandsschutz für alle zum damaligen Zeitpunkt privat Krankenversicherten eingeführt.

Bis Ende 2002 waren Beitragsbemessungs- und Versicherungspflichtgrenze aneinandergekoppelt. Das bedeutet, sowohl die Höchstgrenze bis zu der die Sozialversicherungsbeiträge berechnet wurden als auch die Grenze ab der sich ein Arbeitnehmer privat krankenversichern konnte, waren gleich.

Durch die Entkopplung wären die zu diesem Zeitpunkt privat Versicherten plötzlich wieder in der GKV versicherungspflichtig geworden. Deswegen gelten seit diesem Zeitpunkt unterschiedliche Werte bei der Berechnung.

Für wen gilt die Versicherungspflichtgrenze?

Die Versicherungspflichtgrenze gilt nicht für Selbstständige, Freiberufler und Beamte, da diese Personengruppen grundsätzlich nicht der gesetzlichen Krankenversicherungspflicht unterliegen und sich unabhängig von ihrem Einkommen privat versichern können. Auch Studenten, Rentner und Arbeitslose sind von der Versicherungspflichtgrenze nicht betroffen. Für sie gelten andere Regelungen zur Krankenversicherung.

Was passiert, wenn mein Einkommen unter die JAEG fällt?

Wenn Ihr Einkommen unter die Versicherungspflichtgrenze fällt, müssen Sie sich eigentlich wieder in der gesetzlichen Krankenversicherung (GKV) versichern lassen. In §8 des Sozialgesetzbuchs V ist jedoch geregelt, in welchen Fällen Sie sich von der Versicherungspflicht befreien lassen können. Dazu müssen Sie innerhalb von drei Monaten einen Antrag auf Befreiung bei Ihrer Krankenkasse stellen.

Was zählt zum versicherungspflichtigen Einkommen?

Ob das versicherungspflichtige Einkommen über oder unter der JAEG liegt, hängt von vielen auch sehr individuellen Faktoren ab. Unsere Aufstellung gibt einen Überblick über die wichtigsten Bestandteile des versicherungspflichtigen Einkommens und solche, die nicht dazu zählen. (Sie erhebt keinen Anspruch auf Vollständigkeit)

Individuelle Umstände und besondere Regelungen können Einfluss darauf haben, ob bestimmte Einkommensbestandteile versicherungspflichtig sind oder nicht. Bei Fragen, sollten Sie sich auf alle Fälle fachkundig beraten lassen:

| Zählt dazu: | Zählt nicht dazu: | |

|---|---|---|

Einkommensarten | Bruttogehalt (monatliches Grundgehalt) | Einmalige Zahlungen (z.B. Erbschaften, Schenkungen) |

| Urlaubs- und Weihnachtsgeld | Kapitalerträge (z.B. Zinsen, Dividenden) | |

| Überstundenvergütungen | Mieteinnahmen aus Vermietung und Verpachtung | |

| Sachbezüge (z.B. Dienstwagen, Unterkunft) | Einnahmen aus selbstständiger Tätigkeit | |

| Zuschläge (z.B. Schichtzulagen, Gefahrenzulagen) | Einnahmen aus Nebentätigkeiten (unter bestimmten Bedingungen) | |

| Bonuszahlungen, Prämien und Provisionen | Arbeitslosengeld I und II, Krankengeld und Mutterschaftsgeld |

Zählt dazu:

Einkommensarten

Bruttogehalt (monatliches Grundgehalt)

Urlaubs- und Weihnachtsgeld

Überstundenvergütungen

Sachbezüge (z.B. Dienstwagen, Unterkunft)

Zuschläge (z.B. Schichtzulagen, Gefahrenzulagen)

Bonuszahlungen, Prämien und Provisionen

Zählt nicht dazu:

Einkommensarten

Einmalige Zahlungen (z.B. Erbschaften, Schenkungen)

Kapitalerträge (z.B. Zinsen, Dividenden)

Mieteinnahmen aus Vermietung und Verpachtung

Einnahmen aus selbstständiger Tätigkeit

Einnahmen aus Nebentätigkeiten (unter bestimmten Bedingungen)

Arbeitslosengeld I und II, Krankengeld und Mutterschaftsgeld

Private Krankenversicherung neu verstehen

Eine private Krankenversicherung (PKV) hilft Ihnen, für Ihre Gesundheit vorzusorgen und im Krankheitsfall eine optimale medizinische Betreuung zu erhalten.Sie ermöglicht, Ihren Versicherungsschutz nach persönlichen Bedürfnissen zu gestalten.

Allerdings gibt es oft Bedenken gegenüber der privaten Krankenversicherung. Doch was ist wirklich dran an den Vorurteilen? Sie glauben eine private Krankenversicherung ist für Sie jetzt oder später zu teuer? Gerade mit Familie? Wir unterstützen Sie dabei, die PKV neu zu verstehen.